房地合一稅2.0修正 7月起2年內交易房地課重稅45%

2021/04/16 19:48 好房網News 記者蘇瑜玟/台北報導

立法院財政委員會7日針對《所得稅法》部分條文修正案(房地合一稅2.0)進行黨團協商,原先預計最快下週可完成三讀。不過今(9)日臨時變更議程,在朝野立委高度共識下三讀通過,新制將自7月1日起正式生效。

房地合一稅2.0與過去的房地合一稅相比,著重於變更個人、公司法人短期交易房地的課徵稅率與持有時間,加重炒房成本,藉以遏止市場短買短賣亂象。

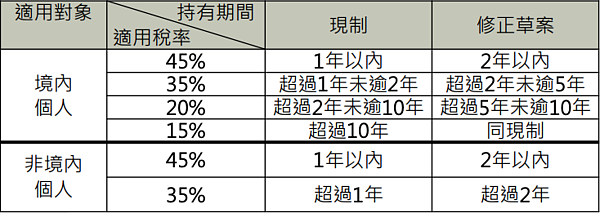

房地合一稅2.0延長了個人短期房地交易所得適用高稅率的持有期間。圖/財政部

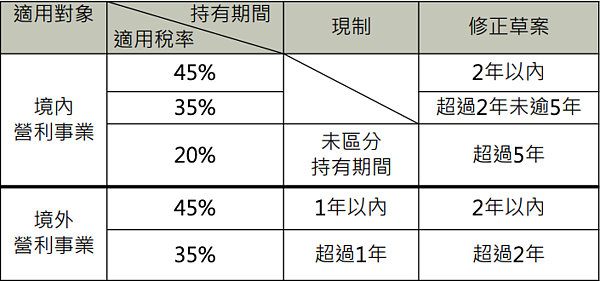

房地合一稅2.0中,營利事業依持有期間,按與個人相同之差別稅率分開計稅。圖/財政部

境內個人方面,現行的持有期間1年內課45%、自7月1日起調整為持有2年內轉手,課45%稅率;現行持有超過1年、未逾2年交易稅率為35%,自7月1日起調整為持有房地期間超過2年、未逾5年者,稅率為35%。現行持有超過兩年、未超過十年者課稅率20%、自7月1日起調整為持有逾五年、未超過十年。至於持有超過十年者,稅率維持原本的15%。

針對境內個人,因財政部公告調職、非自願離職或其他非自願性因素,交易持有期間在5年以下的房地者,稅率是20%;另外以自有土地與營利事業合建房屋,自土地取得日起算5年內完成並銷售該房地者,稅率為20%。此外,個人若符合《所得稅法》規定的自住房地優惠者,課稅所得在400萬元以下免稅,超過400萬元部分維持10%優惠稅率。

而非我國境內居住的個人,現行的持有期間1年內課45%,2年內及超過2年皆課35%,自7月1日起調整為2年以內交易稅率為45%,超過2年稅率為35%。

此外,為抑制營利事業短期炒作不動產,並杜絕個人藉由設立營利事業短期買賣房地規避稅負,7月1日起針對公司法人部份,總機構在我國境內的營利事業,持有房地期間在2年以內者,稅率為45%;持有房地期間超過2年,未逾5年者,稅率為35%;持有房地期間超過5年者,稅率為20%。並會排除建商及起造者。

而營利事業交易其興建房屋完成後第1次移轉的房屋及其坐落基地,依規定計算房地交易課稅所得,仍併入營利事業所得額課稅,稅率為20%;至於總機構在我國境外的營利事業,持有期間在2年以內稅率為45%,超過2年稅率為35%。

此外,為防杜藉由不同型態炒作不動產規避稅負,明定納入預售屋及其坐落基地、符合一定條件的股份或出資額,視為房地交易。

財政部表示,本次房地合一稅制改革,有助遏止短期投機炒作,健全不動產交易市場發展,未來將配合修法內容儘速訂定相關法規及申報書表,各地區國稅局亦將積極規劃後續稽徵作業,並加強宣導,確保各界充分瞭解,使房地合一稅2.0能順利實施。

- Truly international — 提供與國際一致的卓越品質

- Regulatory compliance — 協助企業法遵以降低經營風險

- Understanding your industry — 提供最適宜客戶產業的服務

- Solution-based approach — 積極尋求高效益的解決方案

- Thoughtful professionals — 致力提供有溫度的專業服務