2021-03-05

買賣未上市櫃股票 2021起課稅

工商時報 林昱均

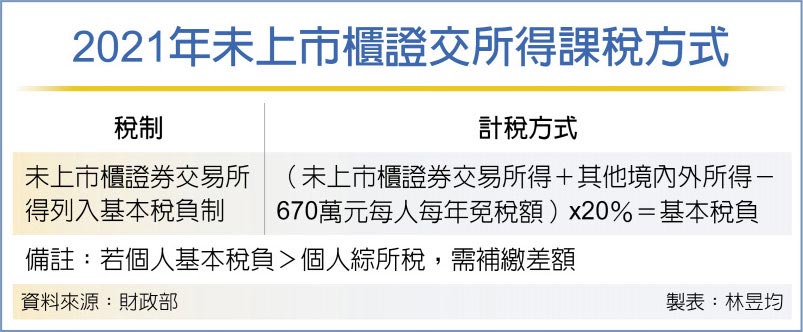

因應投機炒房,去年底立法院三讀通過所得稅額基本條例修正案,未上市櫃證券交易所得自2021年起再度列入基本稅負制範圍。國稅局表示,若個人2021年出售未上市櫃或私募股票等賺取差價,必須在2022年5月申報綜所稅基本稅額。

為防堵大戶利用未上市櫃投機炒房歪風,立院在2020年底三讀通過《所得基本稅額條例》修正案,將個人未上市櫃股票交易所得恢復計入個人基本所得額課稅,即為個人「境內外」所得減除670萬免稅額後、適用20%稅率,惟成立五年內高風險新創企業可排除適用。

高風險新創定義有三種,包括新創企業自行向經濟部申請列為高風險新創、登錄創櫃板後兩年內申請轉為高風險新創、適用產創23-2天使投資人條款,只要未涉及逃稅或炒房情況,投資人投資高風險新創的證交所得可免徵最低稅負。

但官員指出,如果個人是投資非高風險新創公司、有未上市櫃公司證券交易所得情況,必須在5月申報所得稅時填寫「個人所得基本稅額申報表」申報基本稅額,而且要保存收款、付款紀錄、證券交易稅繳款書、買賣契約書或其他足資證明的文件,像是新股權利證書、股款繳納憑證等供國稅局查核認定。

若漏報未上市櫃證交所得且涉及漏稅情況,除補稅外,還要處所漏稅額2倍以下罰鍰。不過若短漏報金額偏低或自動補報享免罰條款,依稅務違章案件減免處罰標準、稅捐稽徵法規定,漏報所得額低於25萬元、漏稅額在1.5萬元以下或個人在稅局查核前主動補稅免處罰。

舉例來說,A先生2021年無其他所得,但當年度有未上市櫃證交所得800萬元未申報。依照所得稅額基本條例規定,A減除670萬元免稅額後,剩下130萬元適用20%基本稅負、應繳稅額為26萬元。但A因涉及漏報,除了補稅外,最高將裁處52萬元罰鍰。

信維T.R.U.S.T.服務理念是我們對服務的要求,也是我們服務的價值,更是贏得客戶信賴的關鍵

- Truly international — 提供與國際一致的卓越品質

- Regulatory compliance — 協助企業法遵以降低經營風險

- Understanding your industry — 提供最適宜客戶產業的服務

- Solution-based approach — 積極尋求高效益的解決方案

- Thoughtful professionals — 致力提供有溫度的專業服務